|

|

|

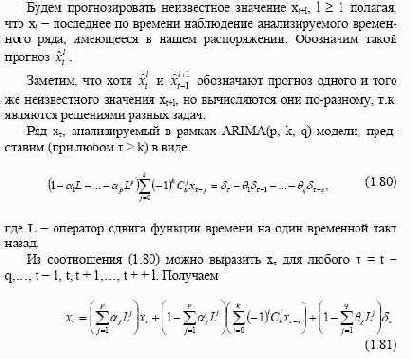

ARIMA-модели охватывают достаточно широкий спектр временных рядов, а небольшие модификации этих моделей позволяют весьма точно описывать и временные ряды с сезонностью. Начнем обсуждение проблемы прогнозирования временных рядов с методов, основанных на использовании ARIMA-моделей. Мы говорим об ARIMA-моделях, имея в виду, что сюда входят как частные случаи AR-, MA- и ARMA-модели. Кроме того, будем исходить из того, что уже осуществлен подбор подходящей модели для анализируемого временного ряда, включая идентификацию этой модели. Поэтому в дальнейшем предполагается, что все параметры модели уже оценены.

|

|

|