|

|

|

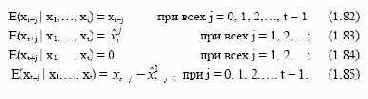

ѕравые части этих соотношений представл€ют собой линейные комбинации p + k предшествующих (по отношению к левой части) значений анализируемого процесса xτ, дополненные линейными комбинаци€ми текущего и q предшествующих значений случайных остатков δτ. ѕричем коэффициенты, с помощью которых эти линей- ные комбинации подсчитываютс€, известны, т.к. выражаютс€ в тер- минах уже оцененных параметров модели. Ётот факт и дает возможность использовать соотношени€ (1.81) дл€ построени€ прогнозных значений анализируемого временного р€да на l тактов времени вперед. “еоретическую базу такого подхода к прогнозированию обеспечивает известный результат, в соответствии с которым наилучшим (в смысле среднеквадратической ошибки) линейным прогнозом в момент времени t с упреждением l €вл€етс€ условное математическое ожидание случайной величины xt+l, вычисленное при условии, что все значени€ xτ до момента времени t. Ётот результат €вл€етс€ частным случаем общей теории прогнозировани€ (см. [237, 198, 235]). ”словное математическое ожидание  получаетс€ применением операции усреднени€ к обеим част€м (10) при τ = t + l с учетом следующих соотношений:  “аким образом, определ€етс€ следующа€ процедура построени€ прогноза по известной до момента траектории временного р€да: по формулам (1.81) вычисл€ютс€ ретроспективные прогнозы 1 1 ˆ t − x по предыдущим значени€м временного р€да; при этом при вычислении начальных прогнозных значений 1 ˆ t −q+m− x дл€ xt−q+m (m = 0, 1,Е) по формулам (1.81) вместо условных средних E(δt−q+m−j | x1,Е, xt−q+m), которые в общем случае следовало бы вычисл€ть по формулам (1.85), подставл€ютс€ их безусловные значени€, равные нулю; использу€ формулы дл€ τ > t и правила (1.82)−(1.85) подсчи- тываютс€ условные математические ожидани€ дл€ вычислени€ про- гнозных значений. ќписанна€ процедура выгл€дит достаточно сложной. ќднако при реалистичных значени€х параметров p, q и k эта процедура в действительности оказываетс€ весьма простой. 1. ¬ чем состо€т основные отличи€ стационарных временных р€дов от нестационарных? 2. ¬ чем состоит идентификаци€ моделей ARIMA? 3. акова последовательность процесса идентификации моделей прогнозировани€, содержащих сезонную компоненту? 4. аков алгоритм (процедура) построени€ прогнозов на базе модели ARIMA? |

|

|