|

|

|

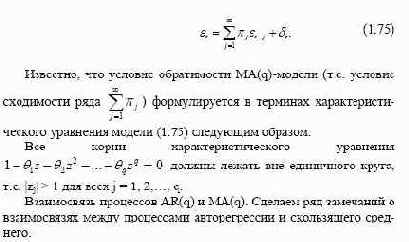

Рассмотрим частный случай общего линейного процесса (1.62), когда только первые q из весовых коэффициентов βj ненулевые. В это случае процесс имеет вид  где символы −θ1,…, θq используются для обозначения конечного набора параметров β, участвующих в (1.62). Процесс (1.72) называется моделью скользящего среднего порядка q (МА(q)). Двойственность в представлении AR- и МА-моделей и понятие обратимости МА-модели. Из (1.62) и (1.63) видно, что один и тот же общий линейный процесс может быть представлен либо в виде AR- модели бесконечного порядка, либо в виде МА-модели бесконечно- го порядка. Соотношение (1.72) может быть переписано в виде  Откуда  где коэффициенты πj (j = 1, 2,…) определенным образом выражаются через параметры θ1,…, θq. Соотношение (1.74) может быть записано в виде модели авторегрессии бесконечного порядка (т.е. в виде обращенного разложения)  Для конечного процесса авторегрессии порядка p δt может быть представлено как конечная взвешенная сумма предшествующих ε, или εt может быть представлено как бесконечная сумма предшествующих δ. |

|

|