|

|

|

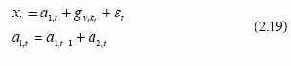

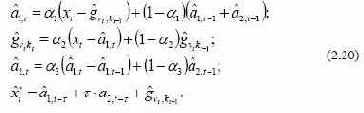

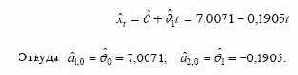

Пусть наблюдение xt относится к vt-й фазе kt-го цикла, где vt = t—l(kt - l), l - число фаз в цикле (для квартального временного ряда l = 4, а для месячного l = 12). Модель с аддитивной сезонностью и линейным ростом можно представить в виде  где хi – среднее значение уровня временного ряда в момент времени t после исключения сезонных колебаний; a2,t – аддитивный коэффициент роста от момента t-1 к моменту t; t tk v g – аддитивный коэффициент сезонности для vt-й фазы kt-го цикла; εt – белый шум. Оценки параметров модели будем искать при коэффициентах сглаживания  по следующим процедурам адаптации  Начальные условия экспоненциального сглаживания определяют по исходному временному ряду  Первоначально по временному ряду xt, содержащему n = 8 наблюдений, находим МНК - оценку линейного уравнения регрессии  |

|

|