|

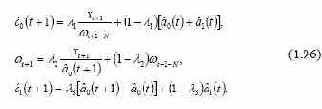

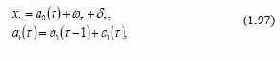

“аким образом, прогноз по данному методу €вл€етс€ функцией прошлых и текущих данных, параметроↆ††††††††††††  а также начальных значений  ћетод ’ольта−”интерса. ”интерс [236] развил метод ’ольта так, чтобы он охватывал еще и сезонные эффекты. ѕрогноз, сделанный в момент t на l тактов времени вперед, равен  где ωτ − коэффициент сезонности, а N − число временных тактов, содержащихс€ в полном сезонном цикле. —езонность в этой формуле представлена мультипликативно. ћетод использует три параметра сглаживан舆††††††††††††††††††††††††††††††††††††††††††††††††  а его формулы обновлени€ имеют вид  ак и в предыдущем случае, прогноз строитс€ на основании прошлых и текущих значений временного р€да, параметров адаптаци膆††††††††††††††††  а также начальных значений  јддитивна€ модель сезонности “ейла−¬ейджа. ¬ экономической практике чаще встречаютс€ экспоненциальные тенденции с мультипликативно наложенной сезонностью. ѕоэтому перед использованием аддитивной модели члены анализируемого временного р€да обычно замен€ют их логарифмами, преобразу€ экспоненциальную тенденцию в линейную, а мультипликативную сезонность в аддитивную. ѕреимущество аддитивной модели заключаетс€ в относительной простоте ее вычислительной реализации. –ассмотрим модель вида (в предположении, что исходные данные прологарифмированы)  |

|

|