|

|

|

Эта модель предложена Дж. Боксом и Г. Дженкинсом [15]. Она предназначена для описания нестационарных временных рядов xt, обладающих следующими свойствами: - анализируемый временной ряд аддитивно включает в себя составляющую f(t), имеющую вид алгебраического полинома (от параметра времени t) некоторой степени k > 1; при этом коэффициенты этого полинома могут быть как стохастической, так и нестохастической природы;

где

Заметим, что классу моделей ARIMA принадлежит и простейшая модель стохастического тренда – процесс случайного блуждания (или просто случайное блуждание). Случайное блуждание определяется аналогично процессу авторегрессии первого порядка (1.63), но только у случайного блуждания α = 1, так что

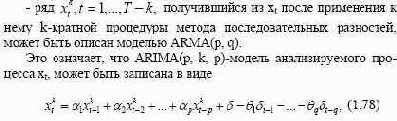

Ряд первых разностей случайного блуждания δt представляет собой белый шум, т.е. процесс ARMA(0, 0). Поэтому само случайное блуждание входит в класс моделей ARIMA как модель ARIMA(0, 1, 0). Идентификация ARIMA-моделей. В первую очередь, следует подобрать порядок k модели. Первый тип критерия подбора основан на отслеживании поведения величины σˆ 2 (k ) в зависимости от k: в качестве верхней оценки для порядка k определяется то значение k0, начиная с которого тенденция к убыванию σˆ 2 (k ) гасится и само значение σˆ 2(k ) относительно стабилизируется. Второй тип критерия подбора порядка k ARIMA-модели основан на анализе поведения автокорреляционных функций процессов Δxt, Δ2xt,…. последовательные преобразования анализируемого процесса xt с помощью операторов Δ, Δ2,… нацелены на устранение его нестационарности. Поэтому до тех пор, пока l < k процессы Δlxt будут оставаться нестационарными, что будет выражаться в отсутствии быстрого спада в поведении их выборочной автокорреляционной функции. Поэтому предполагается, что необходимая для получения стационарности степень k разности Δ достигнута, если автокорреляционная функция ряда

быстро затухает.

После подбора порядка k анализируется уже не сам ряд xt, а его k-е разности. Идентификация этого ряда сводится к идентификации ARMA(p, q)моделей.

|

|

|