|

|

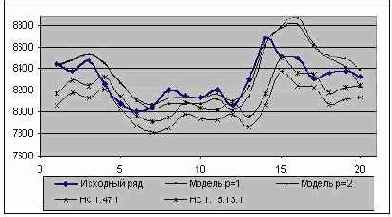

Рисунок 4.56. Результаты прогнозов адаптивных моделей и полученных нейронных сетей для динамики курса акций «Сбербанк» для последних 20 значений ряда Для акций ОАО «Ростелеком» средняя относительная ошибка прогноза для модели р = 1, составила Е = 2,56%, для модели р = 2, Е = 4,26%, для подобранных НС (структуры 1:10:1) Е = 2,41%, для НС (структуры 3:6:1) Е = 2,46%. Для акций ОАО «Лукойла» средняя относительная ошибка прогноза для модели р = 1, составила Е = 2,60%, для модели р = 2, Е = 3,11%, для подобранных НС (структуры) Е = 2,67%, для НС (структуры ) Е = 2,46%. Для акций «Сбербанка» средняя относительная ошибка прогноза для модели р = 1, составила Е = 1,61%, для модели р = 2, Е = 1,87%, для подобранных НС (структуры 1:47:1) Е = 3,18%, для НС (структуры 1:15:13:1) Е = 1,98%. Высокая ошибка прогнозирования для НС вызвана тем, что рассматриваемый ряд имеет не достаточное количество данных, что привело к недообученности НС. Но в целом нейронные сети показали наилучшие результаты по сравнению с классическими моделями прогнозирования. |

|

|