|

|

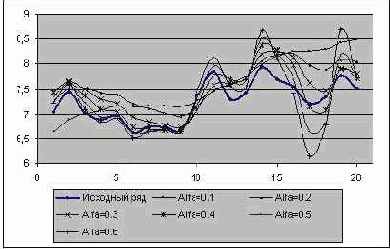

–исунок 4.51. «ависимость качества прогнозов от изменени€ параметра сглаживани€ α на примере курса акций ќјќ Ђ–јќ ≈Ё—ї дл€ последних 20 значений р€да ¬ зависимости от величины параметра прогнозные оценки по разному учитывают вли€ние исходного р€да наблюдений: чем больше α, тем больше вклад последних наблюдений в формирование тренда, а вли€ние начальных условий быстро убывает. ѕри малом α прогнозные оценки учитывают все наблюдени€, при этом уменьшение вли€ни€ более Ђстаройї информации происходит медленно. Ќа рисунке 4.52 показана зависимость изменени€ ошибки прогноза в зависимости от изменени€ α дл€ модели первого пор€дка. ¬ результате численных экспериментов удалось найти оптимальные значени€ параметра α дл€ моделей первого и второго пор€дка, которые составили 0,38 и 0,2 соответственно. ќднако полученные оптимальные модели не показали лучших прогнозов, чем нейронные сети. “ак, на рисунках 4.53 Ц 4.56 показаны результаты прогнозов исследованных моделей и полученных нейронных сетей дл€ исследуемых временных р€дов. “ак, дл€ акций ќјќ Ђ–јќ ≈Ё—ї средн€€ относительна€ ошибка прогноза дл€ модели р = 1 составила ≈ = 3,81%, дл€ модели р = 2, ≈ = 4,02%, дл€ Ќ— (структуры 1:10:1) ≈ = 3,90%; дл€ Ќ— (структуры 1:13:13:1) ≈ = 3,88%. |

|

|