|

|

|

Сравнительная оценка прогнозов проведена для исследуемых временных рядов динамики курсов акций для последних 200 значений, так как именно эта часть выборок считается тестовой для всех исследуемых моделей прогнозирования. Исследование проведено для моделей экспоненциальной средней по следующей схеме. Адаптивная полиномиальная модель первого порядка (р = 1). Экспоненциальные средние 1-го и 2-го порядков определяются как

где β = 1-α. Отсюда начальные условия

Оценка модельного значения ряда с периодом упреждения τ Равна

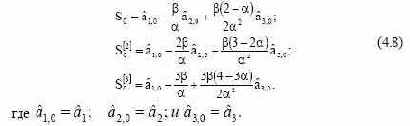

Адаптивная полиномиальная модель второго порядка (р=2). Экспоненциальные средние 1-го, 2-го и 3-го порядков

Начальные условия определим как

|

|

|