|

|

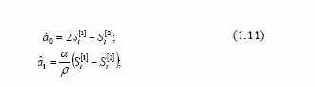

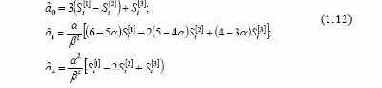

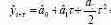

дл€ квадратичной модели Ц  ѕрогноз реализуетс€ по выбранному многочлену. —оответственно дл€ линейной модели†  дл€ квадратичной модели  где τ - период прогноза. ¬ажную роль в методе экспоненциального сглаживани€ играет выбор оптимального параметра сглаживани€ α , так как именно он определ€ет оценки коэффициентов модели, а, следовательно, и результаты прогноза [72, 103, 215]. ¬ зависимости от величины параметра прогнозные оценки по разному учитывают вли€ние исходного р€да наблюдений: чем больше α , тем больше вклад последних наблюдений в формирование тренда, а вли€ние начальных условий быстро убывает. ѕри малом α прогнозные оценки учитывают все наблюдени€, при этом уменьшение вли€ни€ более Ђстаройї информации происходит медленно. »звестны два основных соотношени€, позвол€ющие найти приближенную оценку α . ѕервое соотношение Ѕрауна, выведенное из услови€ равенства скольз€щей и экспоненциальной средней  α , где N Ц число точек р€да, дл€ которых динамика р€да считаетс€ однородной и устойчивой (период сглаживани€). ¬торым €вл€етс€ соотношение ћейера  α ≈ n , где n σ - среднеквадратическа€ ошибка модели; ε σ - среднеквадратическа€ ошибка исходного р€да. ќднако использование последнего соотношени€ затруднено тем, что достоверно определить n σ и ε σ из исходной информации очень сложно. |

|

|